Aktivierung von Verlustvorträgen unter OR

Aktivierungspflicht oder Aktivierungsverbot?

Auf den 1.1.2013 wurden die Rechnungslegungsbestimmungen des OR fundamental revidiert, erweitert und auch modernisiert. Das Gesetz definiert seitdem, was einen Vermögenswert in die Bilanz bringt. Unter diesem Aspekt beleuchtet die folgende Analyse, wie mit steuerlichen Verlustvorträgen in der Rechnungslegung nach OR zu verfahren ist.

Die internationalen Rechnungslegungsstandards IFRS und US GAAP kennen mit IAS 12 (Ertragssteuern) und ASC 740 (Income Taxes) ausführliche Regelwerke zur Aktivierung von steuerlichen Verlustvorträgen. Das sorgfältige Bewerten und Nachführen latenter Steueransprüche und deren Überprüfung durch die Revisionsstelle sind aus den Abschlussarbeiten von Gesellschaften, die unter IFRS oder US GAAP abschliessen, nicht mehr wegzudenken. Ein ganz anderes Bild ergibt sich bei den statutarischen OR-Abschlüssen, bei denen eine Aktivierung von steuerlichen Verlustvorträgen nach wie vor kaum feststellbar ist. Hat sich die OR Rechnungslegung hier nicht bewegt? Müsste die vermehrt spürbare Orientierung der Rechnungslegung nach OR an den modernen internationalen Rechnungslegungsstandards nicht auch diesen Bereich erfassen? Dieser Frage wird nachfolgend anhand der auf den 1. Januar 2013 modernisierten Rechnungslegungsbestimmungen des OR nachgegangen.

Wie entsteht ein steuerlichen Verlustvortrag und wie lange kann er steuerlich genutzt werden?

Nach dem in Art. 24 Abs. 1 des Steuerharmonisierungsgesetzes (StHG) und Art. 58 Abs. 1 lit. a des Bundesgesetzes über die direkte Bundessteuer (DBG) statuierten Massgeblichkeitsprinzip bildet das Resultat der Erfolgsrechnung eines Geschäftsjahrs den Ausgangspunkt der Veranlagung einer in der Schweiz steuerlich ansässigen Gesellschaft. Vom so ermittelten und steuerlich allenfalls korrigierten Jahresgewinn können nach Art. 25 Abs. 2 StHG und Art. 67 Abs. 1 DBG die noch nicht verrechneten Verluste aus sieben der betroffenen Steuerperiode vorangegangenen Geschäftsjahren abgezogen werden.

Gegenstand der Verlustverrechnung bilden dabei die steuerlich bereinigten Jahresendverluste der handelsrechtskonformen Erfolgsrechnungen der sieben vorangegangenen Jahresrechnungen, soweit sie noch nicht mit früheren steuerbaren Gewinnen verrechnet werden konnten. Dabei können nur steuerlich anerkannte Verluste vorgetragen werden, d. h. Verluste, welche sich auf Basis der steuerlichen Gewinnermittlungsvorschriften ergaben.

Aber aufgepasst, der steuerlich verrechenbare Verlustvortrag entspricht oftmals nicht dem in der Bilanz ausgewiesenen Verlustvortrag. Der bilanzielle Verlustvortrag kann bedeutend höher sein als der steuerlich noch nutzbare, indem er beispielsweise auf bereits länger als sieben Geschäftsjahre zurückliegende Jahresrechnungen oder auf geschäftsmässig nicht begründete Aufwendungen zurückzuführen ist. Es ist jedoch auch denkbar, dass die steuerlich nutzbaren Verlustvorträge höher sind als die bilanziell ausgewiesenen Verlustvorträge. Dies ist beispielsweise dann der Fall, wenn der bilanzielle Verlust im Rahmen von Abschlussbuchungen bereits mit Reserven ausgebucht worden ist und nicht mehr in der Bilanz erscheint.

Nach dem Wortlaut von Art. 67 Abs. 1 DBG und Art. 25 Abs. 2 StHG sind die Verluste aus sieben der Steuerperiode vorangegangenen Geschäftsjahren vom steuerbaren Reingewinn in Abzug zu bringen. Massgebend für die Bestimmung des Periodenverlusts ist das Geschäftsjahr und nicht das Kalenderjahr oder eine zwölf Monate dauernde Periode. Nach dem Gebot der ungesäumten Verlustverrechnung sind Verluste dabei stets im nächstmöglichen Jahr mit dem Gewinn zu verrechnen. Wird dies versäumt, kann die Verlustverrechnung in einer späteren Steuerperiode nicht nachgeholt werden.

In formeller Hinsicht ist Folgendes zu beachten: Bei einer vollständigen Verrechnung eines steuerlich massgeblichen Jahresgewinns erfolgt eine sogenannte Nulltaxation. Die Höhe der noch nicht verrechneten Vorjahresverluste bildet dabei in der Regel nicht Bestandteil des Dispositivs der Veranlagungsverfügung. Zwar sind die Höhe des Jahresverlusts und des Verlustvortragssaldos häufig aus den der Veranlagungsverfügung zugrunde liegenden Erwägungen und Berechnungen der zuständigen Steuerbehörde ersichtlich. Diese sind jedoch nicht Bestandteil des verbindlichen Dispositivs und werden von der Rechtskraft der Veranlagung nicht mitumfasst. Oftmals finden sich in den Veranlagungsverfügungen denn auch entsprechende ausdrückliche Vorbehalte.

Steuerliche Verlustvorträge sind prinzipiell nicht übertragbar und können nur von ihrem Verursacher genutzt werden. Eine Ausnahme davon bilden steuerneutrale Umstrukturierungen. Bei ihnen erfolgt – unter dem Vorbehalt der Steuerumgehung – eine Übernahme der Verlustvorträge durch den übernehmenden Rechtsträger. Dieser übernimmt dabei auch das Alter und die Höhe der steuerlichen Verlustvorträge vom als Folge der steuerneutralen Umstrukturierung untergegangenen Rechtsträger.

Für eine in der Schweiz ansässige Gesellschaft ist zudem zu beachten, dass sie über Betriebsstätten im Ausland von ausländischen Regeln zu Verrechnung von steuerlichen Vorjahresverlusten betroffen sein kann. Auf diese Regelungen wird im Rahmen dieser Darstellung nicht weiter eingegangen.

Wie definiert der Schweizerische Gesetzgeber einen bilanzierungspflichtigen Vermögenswert?

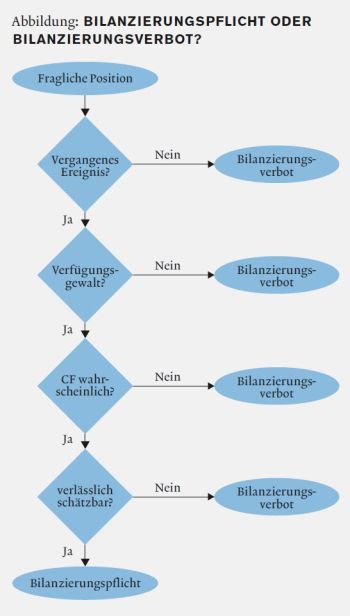

Art. 959 Abs. 2 OR definiert einen bilanzierungspflichtigen Vermögenswert durch vier Eigenschaften:

1. Es muss ein Ereignis in der Vergangenheit stattgefunden haben, d. h. vor dem Bilanzstichtag. Ein solches Ereignis kann ein abgeschlossener Vertrag sein, z. B. ein Kaufvertrag.

2. Die Verfügungsgewalt (Kontrolle) über den Vermögensgegenstand muss gegeben sein. Wurde eine Patentierung in China erreicht, kann u. U. nicht verhindert werden, dass das imitierte Produkt munter und problemlos in China vertrieben wird, dann fehlt die Verfügungsmacht und die entsprechenden Patentkosten dürfen nicht bilanziert werden.

3. Zusätzlich muss ein künftiger Cash Flow wahrscheinlich sein. Wahrscheinlich bedeutet im Accounting, dass die Eintrittswahrscheinlichkeit 50% übersteigt. Hier ist eine Schätzung notwendig, denn weder das Management, noch die Accountants sind Propheten. Wenn immer eine Schätzung erforderlich ist, bedeutet das Ermessensausübung (Judgement) und Unsicherheit. Expertsuisse weist im HWP, Buchführung und Rechnungslegung, darauf hin, dass eine überzeugende Dokumentation vorhanden sein muss und der Verlust in der Vergangenheit auf spezifische Ursachen zurückgeführt werden kann. Dazu kommt der OR-Begriff der Vorsicht gemäss Art. 958c Abs. 1 Ziff. 5 OR. Dieser fokussiert auf die vorsichtige Bewertung, die aber «die zuverlässige Beurteilung der wirtschaftlichen Lage des Unternehmens nicht verhindern » darf (Art. 960 Abs. 2 OR). Da hier von der Performance nicht die Rede ist und da stille Reserven de facto uneingeschränkt erlaubt sind, ist gemäss gängiger Lehrmeinung sogar eine pro-memoria-Bewertung im Rahmen des Vorsichtsprinzips gemäss Art. 960 Abs. 2 OR zulässig.

4. Nur Aktiven, deren Wert verlässlich geschätzt werden kann, können in der Bilanz erfasst werden. Hier sind sich die Experten einig: Dieses Erfordernis ist extensiv zu interpretieren; denn das Schätzen als alltägliches Erfordernis steckt hinter den meisten Positionen in der Rechnungslegung.

Eine Bilanzierungsoption besteht gemäss dem Gesetzgeber nicht: Sind die Charakteristika von Art. 959 Abs. 2 OR kumulativ erfüllt, dann muss ein Vermögenswert in der Bilanz erfasst werden; fehlt eines dieser Merkmale, dann gilt ein Bilanzierungsverbot (vgl. Flow-Chart Bilanzierungspflicht oder Bilanzierungsverbot?).

Wann ist ein steuerlicher Verlustvortrag aktivierungspflichtig und wann besteht ein Aktivierungsverbot?

Welches Resultat ergibt sich bei der Anwendung der in der Abbildung gezeigten vier Kriterien auf steuerliche Verlustvorträge, die während sieben Jahren mit einem allfälligen künftigen steuerlichen Gewinn verrechnet werden dürfen und folglich die künftige Steuerschuld reduzieren, also einen wirtschaftlichen Nutzen aufweisen?

1. Das Ereignis in der Vergangenheit steht fest, diese Bedingung wird durch die Generierung eines steuerlichen Verlusts in den Vorjahren erfüllt.

2. Falls die übrigen Bedingungen für eine Verrechnung dieses Verlustvortrags gegeben sind, dann kann das Unternehmen im Rahmen der in der Steuererklärung vorzunehmenden Verlustverrechnung über diesen wirtschaftlichen Nutzen verfügen, den ihm niemand streitig machen kann.

3. Heikler ist die Frage des wahrscheinlichen Mittelzuflusses zu beantworten. Kann das Unternehmen innert sieben Jahren mit Gewinnen rechnen, die es erlauben, den wirtschaftlichen Nutzen des steuerlichen Verlustvortrags ganz oder teilweise zu realisieren? Hierbei ist es wichtig, dass das Vorsichtsprinzip im Sinne des OR beachtet wird, was heissen will, lieber zu viel als zu wenig Vorsicht. Auch Robert Gutsche ist der Ansicht, dass das Vorsichtsprinzip nach OR bei der Aktivierung ein häufiges Hindernis darstellt.

4. Die verlässliche Schätzung des Betrags ist mit dem negativ konnotierten persönlichen Ermessen behaftet. Obwohl das Schätzen das tägliche Brot jedes Accountants ist, darf es kein Schlupfloch sein, sich in die Unmöglichkeit des Schätzen- Könnens zu flüchten, um eine aktive oder – im Sinne des Vorsichtsprinzips weit schlimmer – passive Bilanzposition zu unterschlagen.

Das IFRS-Rahmenkonzept zur Rechnungslegung äussert sich dazu wie folgt:

«Die Verwendung angemessener Schätzungen ist bei der Aufstellung von Abschlüssen unumgänglich und beeinträchtigt deren Verlässlichkeit nicht». Kann – vorsichtig erwogen – mit einem wahrscheinlichen Mittelzufluss gerechnet werden, weil z. B. die Bestellungseingänge und damit die budgetierten Umsätze durch das Lancieren eines patentierten Produkts schon jetzt auf Wachstum stehen und ist es überdies möglich, den Betrag der künftigen Steuerersparnis zu schätzen und diese Schätzung auch plausibel zu dokumentieren, dann muss die steuerlich positive Wirkung dieses Verlustvortrags aktiviert werden. Expertsuisse hält fest, dass aus Vorsichtsgründen auf eine Aktivierung der noch nicht genutzten steuerlichen Verluste nach OR und nach Swiss GAAP FER verzichtet werden könne.

Bezüglich der Aktivierung des Steuervorteils eines Verlustvortrags ist Art. 959c Abs. 1 Ziff. 3 OR Beachtung zu schenken: Dieser Vermögenswert ist im Anhang zu erläutern. Dazu formuliert das IFRS-Rahmenkonzept zur Rechnungslegung in QC15 wie folgt: «Eine Darstellung dieses Schätzwerts kann jedoch glaubwürdig sein, wenn der Betrag klar und genau als eine Schätzung beschrieben ist, die Art und die Grenzen des Schätzungsprozesses erläutert werden und bei der Auswahl und Anwendung eines angemessenen Prozesses zur Entwicklung der Schätzung keine Fehler gemacht wurden».

Nach OR sind jedoch – und ganz unumstritten bei der Folgebewertung – stille Reserven stets möglich. Die Einzelbewertung gemäss Art. 960 Abs. 1 OR ist hier ohne Ausnahme gegeben. Die Gegenbuchung in der Erfolgsrechnung erfolgt im Steuerertrag.

Folgebewertung von steuerlichen Verlustvorträgen

Zukunftsaussichten können sich ändern. Deshalb fordert Art. 960 Abs. 3 OR, dass der Rechnungslegende

1) nach Anzeichen für eine Wertminderung Ausschau hält und

2) falls es Anzeichen gibt, die Werte überprüft und bei einer Überbewertung anpasst.

Bei einem aktivierten steuerlichen Verlustvortrag sind solche Anzeichen:

Das Unternehmen schreibt weiter Verluste, somit sinkt die Wahrscheinlichkeit der Nutzung des Verlustvortrags drastisch. Auch wenn das Unternehmen Gewinne schreibt, können die Zeichen in der Zukunft auf Sturm stehen. Beispiel: Das Patent eines bedeutsamen Produkts läuft aus, es zeichnet sich ab, dass bald neue Konkurrenz auf dem Markt auftreten wird oder ein Rechtsfall ist hängig, der auf die Reputation der Unternehmung drückt und somit deren Gewinnaussichten beeinträchtigt. Es versteht sich von selbst, dass für das Verrechnen des Verlustvortrags mit aktuellen Gewinnen das entsprechende Aktivum zulasten einer Ertragsminderung im Steuerertrag reduziert werden muss.

Nach welchem Grundsatz ist in der Folgebewertung das Steuerreduktionsguthaben zu bewerten? Der erzielbare Wert nach IAS 36 spielt keine Rolle, er widerspricht dem Vorsichtsprinzip gemäss OR. Deshalb bleiben die Autoren beim Kostenprinzip: Wahrscheinliche künftige Gewinne generieren durch frühere Verlustvorträge eine Reduktion des Steueraufwands. Diese beläuft sich maximal bis zur Ersparnis aus dem ganzen steuerlichen Verlustvortrag, kann jedoch auch geringer ausfallen, wenn es nicht wahrscheinlich ist, dass künftige Gewinne ausreichen, um den ganzen Verlustvortrag zu kompensieren. Es ist auch möglich, dass eine Aktivierung erst einige Jahre nach dem Verlusteintritt zum Tragen kommt. Böckli betont in diesem Zusammenhang, dass eine Wertaufholungspflicht nach einem Impairment sowie eine Aufwertungspflicht in der Folgebewertung nicht aus dem OR abgeleitet werden könne.

Fazit

Wenngleich das handelsrechtlich hoch zu gewichtende Vorsichtsprinzip der Aktivierung von steuerlichen Vorjahresverlusten enge Grenzen setzt, stehen einer solchen keine zwingenden buchführungsrechtlichen Hindernisse entgegen. Vielmehr ist richtigerweise sogar von einer Aktivierungspflicht auszugehen, sofern die vorstehend diskutierten Voraussetzungen erfüllt sind. Aus steuerlicher Sicht stellt sich die Frage, ob die Aktivierung von steuerlichen Verlustvorträgen auch dazu führen kann, dass diese mit Aktivierungsgewinnen verrechnet werden können. In konsequenter Beachtung des Massgeblichkeitsprinzips müsste dies bejaht werden. Die Praxis der kantonalen Steuerbehörden dazu ist jedoch uneinheitlich. In jedem Fall gilt der generelle Vorbehalt der Steuerumgehung. Danach erschiene eine Aktivierung von steuerlichen Verlustvorträgen, nur um deren Verfall nach sieben Jahren zu verhindern, nicht schützenswert, wenn das geschaffene Tax Asset danach wieder abgeschrieben wird, ohne dass sich die Gewinnaussichten der betroffenen Gesellschaft zwischenzeitlich nachhaltig verändert hätten.

Autoren

Erstveröffentlichung im EXPERT FOCUS 2019/8, S. 546 ff.