Le 11 mars 2010, est entrée en vigueur une réforme profonde des règles de TVA et de droits de mutation applicables aux opérations immobilières. Si l’on tire un bilan des années écoulées, sont apparus sans surprise de nouveaux enjeux techniques, mais aussi de nouvelles opportunités qui ont conduit à une modification de la pratique des avocats spécialistes de TVA et de droits de mutation pour les placer au cœur des opérations immobilières.

Les nouveaux enjeux techniques

La détermination de la qualité des opérateurs

|

| En rupture avec le régime antérieur, le législateur de 2010 a choisi de ne pas faire de toute personne réalisant occasionnellement une opération immobilière un assujetti à la TVA. Cette modification a eu un impact significatif car elle conduit depuis à suivre le raisonnement classique en matière de TVA, consistant à déterminer si l’opération est réalisée par un opérateur agissant dans le cadre d’une activité économique menée de manière indépendante. |

Si certaines situations ne soulèvent pas de réelles difficultés (les professionnels de l’immobilier comme les promoteurs, ou les marchands de biens sont des assujettis agissant en tant que tels, alors que les particuliers n’ont, en principe, pas cette qualité), de nombreuses autres nécessitent une analyse. Tel est, par exemple, le cas des personnes morales de droit public, ou de celles de droit privé agissant de manière plus épisodique, dont on peut se demander si elles agissent en qualité d’assujettis.

L’enjeu est grand, car un non assujetti ne réalise pas d’opérations taxables et ne dispose d’aucun droit à déduction de TVA. Or, de nombreuses situations sont ambiguës, les commentaires administratifs consacrés à cette question sont difficiles à exploiter sur cette question et la jurisprudence impliquant des affaires immobilières est rare.

La réforme a, par ailleurs, modifié les règles applicables aux droits de mutation et les régimes dérogatoires ouverts par les engagements de construire ou de revendre sont désormais réservés aux seuls assujettis agissant en tant que tels.

La qualification des biens

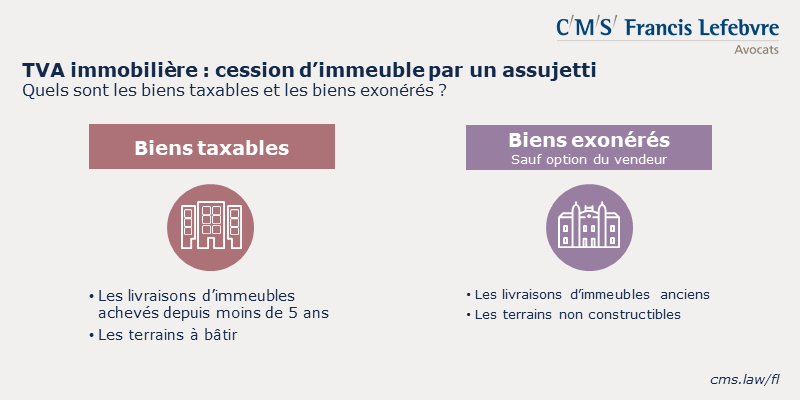

L’opération réalisée par un assujetti agissant en tant que tel, n’est pas nécessairement taxable à la TVA, car il existe des cas d’exonération dont l’application dépend de la qualification de l’actif.

Sont uniquement taxables, de plein droit, les livraisons d’immeubles achevés depuis moins de cinq ans et de terrains à bâtir. Les livraisons d’immeubles anciens et de terrains non constructibles sont en principe exonérées, mais elles peuvent être taxées sur option du vendeur.

Il est donc essentiel de pouvoir qualifier les actifs. Or, la réforme de 2010 a remis tous les critères à plat pour ne plus faire dépendre cette qualification de l’intention de l’acquéreur et lui donner ainsi un caractère objectif.

La distinction entre les terrains et les immeubles est désormais liée à la présence ou à l’absence de constructions propres à un usage quelconque.

Un immeuble bâti est toujours traité comme tel, même lorsqu’il est destiné à la démolition

Les terrains à bâtir sont ceux qui se situent dans une zone constructible au sens de la réglementation de l’urbanisme, indépendamment du projet de l’acquéreur.

La distinction terrains/immeubles bâtis est parfois difficile à faire en pratique, notamment en présence de constructions comme des voies goudronnées, ou lorsque les constructions n’occupent qu’une faible superficie en proportion du tout. Lorsque le terrain est divisé en plusieurs parcelles, se pose encore la question du périmètre de l’analyse : globale ou par parcelle ?

|

| A supposer que soit retenue la qualification en immeuble bâti, la détermination du délai de cinq ans suivant son achèvement durant lequel il est considéré comme neuf peut soulever des difficultés liées à l’imprécision de la notion même d’achèvement et aux fréquentes incertitudes sur la chronologie des événements, principalement sur la date de dépôt de la déclaration d’achèvement et de conformité. |

Les conditions de taxation

Lorsqu’une opération est taxable (réalisée par un assujetti agissant en tant que tel et taxée de plein droit ou sur option), des particularités ont été prévues en matière d’assiette de la TVA. Ainsi, la TVA sur la marge existe toujours mais son périmètre est très différent de celui, antérieur à la réforme, des opérations des marchands de biens.

La taxation sur la marge s’applique, en effet, aux cessions de terrains à bâtir et d’immeubles anciens (en cas d’option pour la taxation dans ce dernier cas) lorsque l’acquisition antérieure n’avait pas ouvert droit à déduction de TVA.

Cependant, la volonté de l’administration d’écarter ce régime à la moindre modification physique ou juridique du bien entre son acquisition et sa cession soulève toujours des contestations et des rehaussements.

Les nouvelles opportunités

Options pour la taxation en matière de TVA

L’introduction d’options pour la taxation volontaire à la TVA des cessions de terrains classés non-constructibles au sens de la réglementation de l’urbanisme et des immeubles bâtis achevés depuis plus de cinq ans ouvre de réelles opportunités, car cette taxation a pour corollaire un droit à déduction de toute la TVA grevant les dépenses de l’immeuble (mais n’entraîne pas d’atténuation ou d’exonération des droits de mutation applicables)

Elles ont toutefois ouvert un débat sur la date à laquelle ces droits sont créés, par exemple lorsque l’immeuble est achevé depuis plus de cinq ans et affecté à sa revente. Cette dernière étant en principe exonérée de TVA, elle n’ouvre pas droit à déduction et l’option pour la taxation ne peut être exercée qu’au moment de la revente. C’est pour cette raison que la doctrine et la jurisprudence retardent l’exercice des droits à déduction à la date de la revente, ce qui suscite d’évidents inconvénients de trésorerie pour les opérateurs.

Engagement de revendre plus large et compatible avec le régime des transmissions d’universalités de biens

La réforme de 2010 a également modifié les règles applicables aux droits de mutation qui suivent souvent les contours du régime de TVA. Elle a notamment ouvert l’engagement de revendre à tous les assujettis, alors que ce régime de faveur permettant de réduire les droits à la taxe de publicité foncière au taux réduit était auparavant réservé aux marchands de biens et lotisseurs professionnels.

|

| Mieux, ce dispositif apparaît désormais compatible avec celui des transmissions d’universalités totales ou partielles de biens en matière de TVA (régime de l’article 257 bis du CGI), puisque l’engagement de revendre ne signifie plus nécessairement affectation à la revente. Une transaction immobilière placée sous ces deux régimes se fait donc en franchise de TVA et bénéficie d’une taxation atténuée à la taxe de publicité foncière. |

Transfert d’un engagement de construire et substitution d’un engagement de revendre

L’assouplissement des conditions pour bénéficier d’un régime de faveur en matière de droits de mutation a aussi concerné l’engagement de construire. L’absence de décision de refus motivée par l’administration fiscale dans les deux mois d’une demande de prorogation annuelle du délai pour construire vaut acceptation. En outre et surtout, la réforme a introduit une possibilité de transférer cet engagement à un sous-acquéreur ou, d’y substituer un engagement de revendre qui est alors réputé avoir pris effet lors de l’acquisition, conduisant à éliminer ou à atténuer les enjeux financiers d’un non-respect.

Substitution d’un engagement de construire

La substitution inverse a également été prévue mais avec des règles de prise d’effet différentes. L’assujetti peut ainsi additionner aux cinq années d’un engagement initial de revendre les quatre années (prorogeables) d’un engagement de construire. Cette possibilité est particulièrement intéressante pour les opérations immobilières à cycles longs, notamment sur les terrains pollués.

La nouvelle relation avec les avocats spécialistes de TVA et de droits de mutation

Ces évolutions issues de la réforme de 2010 se combinent avec celles de l’ensemble des autres règles TVA pertinentes dans le secteur de l’immobilier.

Les transactions immobilières portant sur des immeubles donnés en locations entre redevables de la TVA soulèvent très souvent la question de l’application du dispositif de neutralisation de cette taxe, introduit quelques années auparavant dans l’article 257 bis du CGI. Ses enjeux peuvent être énormes car il s’agit d’un régime obligatoire qui expose à un risque de rehaussement le vendeur s’il est appliqué à tort et l’acquéreur lorsqu’il est écarté à tort.

Les incidences de la réalisation de travaux de rénovation sur la qualification de l’immeuble sont aussi une source fréquente d’échanges depuis que les critères de remise à neuf d’un immeuble ont été redéfinis et que des travaux de second-œuvre peuvent aboutir à créer une construction neuve au regard de la TVA et des droits de mutation.

Les règles sectorielles, le logement social ou le crédit-bail, ou les problématiques spécifiques comme l’assimilation à une immobilisation d’un immeuble inscrit en stocks, ou les régimes des contrats spéciaux (baux à construction, démembrements de propriété…) doivent également être prises en compte.

La maîtrise de l’ensemble de ces sujets et l’appréciation précise et rapide des enjeux et des opportunités créées dans un marché immobilier qui n’a cessé de croître depuis dix ans place nos équipes d’avocats spécialistes au cœur des opérations.

Sur le même sujet

Dossier spécial sur la réforme de la TVA immobilière

|

| A l'occasion des 10 ans de la réforme sur la TVA immobilière, notre cabinet d'avocats revient sur les points principaux de cette réforme. Découvrez nos analyses : |

TVA immobilière : découvrez notre équipe d'avocats spécialistes

Nous intervenons pour sécuriser le régime fiscal de vos opérations immobilières et pour définir les avantages et les risques induits par l’exercice d’options pour la taxation à la TVA ou les souscriptions d’engagements de construire ou de revendre en matière de droits de mutation. Découvrez notre équipe d'avocats fiscalistes spécialistes de TVA immobilière en cliquant ci-dessous.

En savoir plus sur notre cabinet d’avocats :

Notre cabinet d'avocats est l’un des principaux cabinets d’avocats d’affaires internationaux. Son enracinement local, son positionnement unique et son expertise reconnue lui permettent de fournir des solutions innovantes et à haute valeur ajoutée dans tous les domaines du droit.

%20(2).jpg?v=2)

.jpg?v=1)

Les cookies de réseaux sociaux collectent des données sur les informations que vous partagez à partir de notre site Internet par l’intermédiaire des outils des réseaux sociaux ou des données analytiques afin de comprendre votre parcours de navigation entre les outils des réseaux sociaux ou nos campagnes sur ceux-ci ou nos propres sites Internet. Nous les utilisons pour optimiser les différents canaux de communication afin de vous proposer notre contenu. Des informations détaillées concernant les outils que nous utilisons sont disponibles dans notre Politique de confidentialité.